Transition énergétique : la course aux alliances stratégiques

Solaire, batteries, minerais : la Chine domine la transition énergétique. Pour ne pas troquer une dépendance contre une autre, l'Occident noue des alliances.

À retenir

- Le monde a ajouté un record de 800 GW de capacités renouvelables en 2025, dont 60 % en Chine.

- Pékin contrôle 72 % du marché du lithium-ion et a produit quatre panneaux solaires sur cinq en 2024.

- Une batterie fabriquée en Europe ou aux États-Unis coûte encore 50 % de plus qu'une batterie chinoise.

- Le Quad et le Partenariat pour la sécurité des minéraux coordonnent des dizaines de projets miniers alternatifs.

- Selon BloombergNEF, 2 100 milliards de dollars d'investissements seront nécessaires d'ici 2050 pour les métaux de la transition.

Sortir des énergies fossiles, c’est s’affranchir de la dépendance au pétrole et au gaz. Mais la transition réserve un piège : elle en crée une autre, vers les minerais critiques et les technologies propres, que la Chine domine sans partage. Pour ne pas échanger un maître contre un autre, les démocraties se ruent désormais sur les alliances énergétiques. C’est devenu l’un des grands jeux stratégiques de la décennie.

La transition s’accélère, à un rythme record

Le mouvement est massif et il s’emballe. En 2025, le monde a ajouté 800 gigawatts de capacités renouvelables, soit une hausse de 16 % et la vingt-troisième année consécutive de record, selon l’Agence internationale de l’énergie1. Le solaire à lui seul a représenté plus des trois quarts de ces ajouts, dépassant pour la première fois 600 GW installés en une seule année et devenant la technologie la plus déployée au monde1.

Les chiffres financiers donnent la mesure du basculement. L’investissement dans le solaire devrait atteindre 450 milliards de dollars en 2025, le premier poste de dépense énergétique de la planète, tandis que l’investissement énergétique mondial frôle un niveau inédit de 3 300 milliards2. Cette dynamique nourrit de nouvelles tensions géopolitiques, analysées dans la transition énergétique et les tensions géopolitiques, car la course aux technologies propres redistribue les cartes de la puissance.

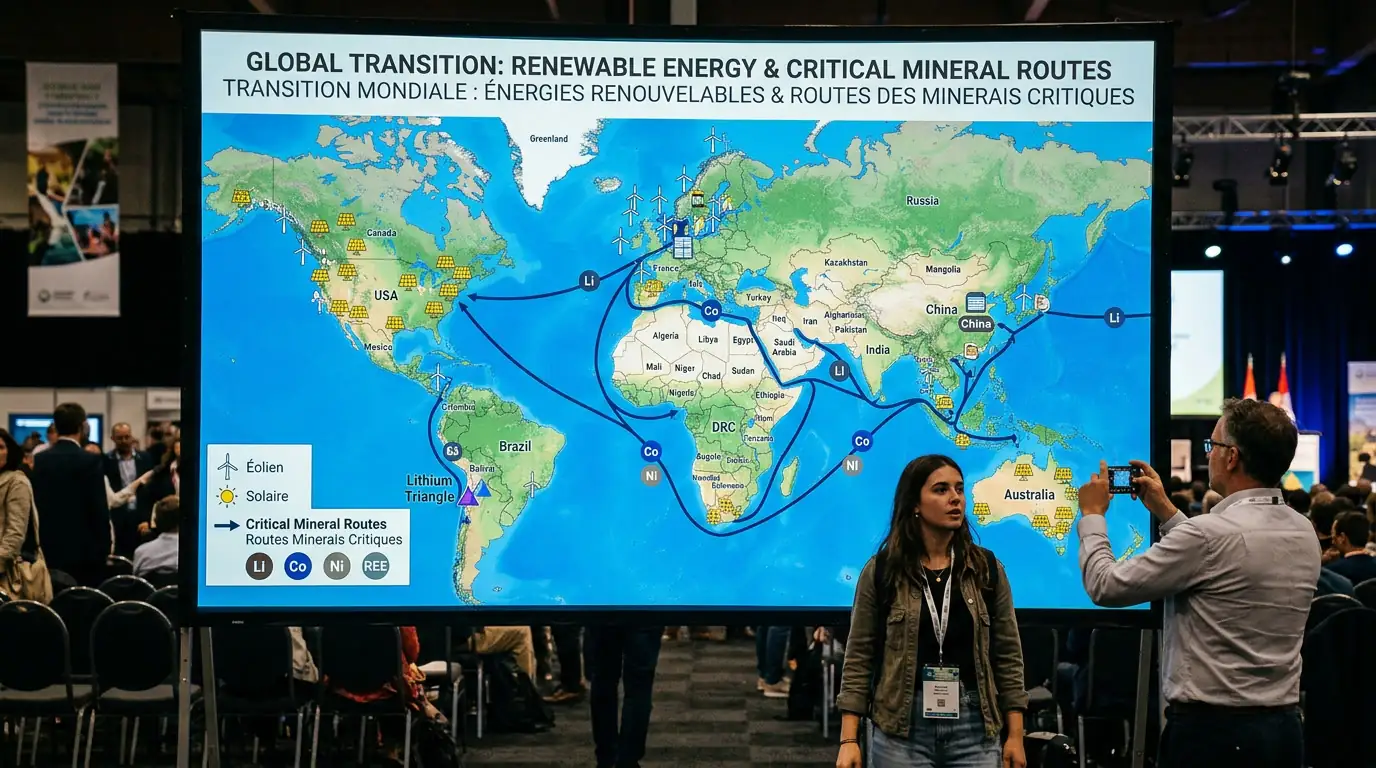

Pékin, maître d’œuvre de l’énergie verte

Derrière ce boom, un acteur écrase les autres. La Chine produit le plus d’éoliennes et de panneaux solaires, contrôle presque chaque étape de la chaîne des batteries, exporte des véhicules électriques à des prix imbattables et construit des réacteurs nucléaires à un rythme effréné3. En 2024, elle a fabriqué quatre panneaux solaires sur cinq, plus de 80 % des cellules de batterie, plus des deux tiers des véhicules électriques et raffiné en moyenne sept des dix minerais critiques qui les sous-tendent4. Elle contrôle à elle seule 72 % du marché mondial du lithium-ion4.

Sa croissance interne suit. En 2025, la Chine a ajouté près de 500 GW de capacités renouvelables, soit plus de 60 % de la croissance mondiale1. L’avantage est aussi un avantage de coût, presque imbattable : une batterie fabriquée en Europe ou aux États-Unis coûte encore environ 50 % de plus qu’une batterie chinoise, malgré les subventions4. Cette domination, qui rappelle celle des terres rares dans la compétition technologique, donne à Pékin un levier considérable sur le calendrier climatique mondial.

Pour la Chine, l’énergie propre n’est plus une politique environnementale : c’est un moteur de croissance. Les « trois nouveaux » — véhicules électriques, batteries et solaire — génèrent les deux tiers de la valeur ajoutée du secteur et attirent plus de la moitié des investissements4. Des analystes estiment même que l’énergie propre a porté plus d’un tiers de la croissance du PIB chinois en 20255. Pékin tient là un double atout : il verdit son économie tout en s’imposant comme le fournisseur incontournable des autres. Cette « domination énergétique à caractéristiques chinoises » lui confère une forme de puissance douce sur les pays en développement, qui dépendent de ses panneaux et de ses batteries bon marché pour électrifier leurs territoires.

Le risque d’une nouvelle dépendance

Le danger est limpide : en quittant les hydrocarbures, le monde risque de tomber sous une autre tutelle. L’Institut d’études de sécurité de l’Union européenne avertit que la Chine est profondément imbriquée dans le système énergétique européen, créant des risques stratégiques et de cybersécurité, et appelle l’UE à durcir ses règles d’achat, de commerce et de cybersécurité6. Un réseau électrique truffé d’équipements importés peut devenir une vulnérabilité en cas de crise.

La dépendance n’est plus seulement une question de baril, mais de chaîne industrielle. Les batteries, les onduleurs, les aimants des éoliennes : autant de maillons où une rupture d’approvisionnement paralyserait la transition. Cette logique de vulnérabilité partagée rejoint les enjeux décrits dans gérer les conflits des ressources partagées, où l’accès aux ressources devient un instrument de pression. Les tensions héritées du gaz russe, exposées dans l’impact des tensions énergétiques en Europe, ont d’ailleurs servi de leçon : nul ne veut revivre un tel chantage.

La riposte par les alliances

Face à ce constat, les démocraties tissent une toile de partenariats. L’Australie, l’Inde, le Japon et les États-Unis ont lancé l’Initiative du Quad sur les minéraux critiques, une coordination entre grandes économies pour sécuriser les chaînes d’approvisionnement7. Le Partenariat pour la sécurité des minéraux, mené par Washington, a déjà coordonné une trentaine de projets d’exploration, de transformation et de recyclage à travers la diplomatie et la finance7. L’Alliance du G7 pour des minéraux critiques durables, elle, relève les standards environnementaux de l’extraction7.

Ces alliances ne se limitent pas aux minerais. L’hydrogène, énergie d’avenir encore balbutiante, fait l’objet de coalitions réunissant tous les acteurs de la filière pour résoudre le dilemme classique de « l’œuf et la poule » entre production et usage8. Le gaz naturel liquéfié, lui, se transforme : le GNL flottant, inexistant il y a dix ans, devrait fournir plus d’un huitième de la capacité mondiale d’ici 2030, grâce à des coûts en baisse8. Autant de chantiers où la coopération internationale devient la norme plutôt que l’exception.

Les accords bilatéraux se multiplient aussi. En mars 2026, le Canada et l’Inde ont scellé un partenariat stratégique couvrant le gaz naturel liquéfié, l’uranium et l’hydrogène9. L’Inde, justement, affiche la plus forte croissance renouvelable parmi les grands marchés, avec une hausse de près de 60 % de ses ajouts en 20251 — une trajectoire détaillée dans la transition énergétique verte de l’Inde. En avril 2026, les ministres réunis à l’Agence internationale de l’énergie ont adopté une déclaration soutenant des chaînes d’approvisionnement diversifiées, résilientes et responsables, en partenariat avec les économies émergentes riches en ressources8.

Le nerf de la guerre : financer l’alternative

Ces alliances resteront des coquilles vides sans capitaux. Or l’ampleur du besoin donne le vertige : selon BloombergNEF, 2 100 milliards de dollars d’investissements nouveaux seront nécessaires d’ici 2050 pour répondre à la demande mondiale en métaux de la transition, soit environ 70 milliards par an7. Les partenariats public-privé montent en première ligne, à l’image de la prise de participation du Pentagone dans le producteur d’aimants MP Materials7.

Le signal à surveiller dans les prochains mois est clair : la capacité de ces alliances à transformer leurs annonces en mines, en raffineries et en usines réellement opérationnelles. Car la sécurité énergétique est désormais jugée prioritaire — quatre experts sur cinq la classent parmi les trois premiers moteurs de l’innovation, devant le climat lui-même8. La transition ne sera pas seulement une affaire de technologie, mais de géopolitique : celui qui maîtrisera les chaînes d’approvisionnement propres détiendra une part décisive de la puissance du XXIe siècle.

Pour aller plus loin

Questions fréquentes

Pourquoi parle-t-on d'alliances énergétiques ?

Parce que aucun pays ne maîtrise seul toute la chaîne de la transition, du minerai brut au panneau solaire fini. Pour sécuriser leur approvisionnement et contrer la domination chinoise, les démocraties nouent des partenariats : Quad, Partenariat pour la sécurité des minéraux, accords bilatéraux comme celui entre le Canada et l'Inde.

Quelle est l'ampleur de la domination chinoise ?

Considérable. La Chine a produit en 2024 quatre panneaux solaires sur cinq, plus de 80 % des cellules de batterie et raffiné en moyenne sept des dix minerais critiques de la transition. Elle contrôle 72 % du marché du lithium-ion et a assuré plus de 60 % de la croissance renouvelable mondiale en 2025.

Les renouvelables progressent-ils vraiment ?

Oui, à un rythme record. En 2025, le monde a ajouté 800 GW de capacités renouvelables, soit une hausse de 16 % et la vingt-troisième année consécutive de record. Le solaire a représenté plus des trois quarts de ces ajouts, dépassant pour la première fois 600 GW installés en une seule année.

La transition crée-t-elle de nouvelles dépendances ?

Oui. En sortant du pétrole et du gaz, le monde devient tributaire des minerais critiques — lithium, cobalt, terres rares — et des technologies propres, deux domaines dominés par la Chine. D'où le risque de troquer la dépendance aux hydrocarbures contre une dépendance industrielle tout aussi stratégique.

L'Institut des Sciences Stratégiques publie des analyses indépendantes sur la géopolitique, la défense et les transformations du pouvoir au XXIe siècle.

Sources

-

International Energy Agency, « Renewables 2025, Executive Summary », IEA, 2025. https://www.iea.org/reports/renewables-2025/executive-summary ↩ ↩2 ↩3 ↩4

-

International Energy Agency, « World Energy Investment 2025, Executive Summary », IEA, 2025. https://www.iea.org/reports/world-energy-investment-2025/executive-summary ↩

-

Foreign Affairs, « Energy Dominance With Chinese Characteristics », Foreign Affairs, 2025. https://www.foreignaffairs.com/united-states/energy-dominance-chinese-characteristics ↩

-

Carnegie Endowment for International Peace, « How to Be an “Electrostate” », Carnegie Endowment, septembre 2025. https://carnegieendowment.org/emissary/2025/09/electrostate-what-is-it-china-solar-manufacturing ↩ ↩2 ↩3 ↩4

-

Carbon Brief, « Analysis: Clean energy drove more than a third of China’s GDP growth in 2025 », Carbon Brief, 2025. https://www.carbonbrief.org/analysis-clean-energy-drove-more-than-a-third-of-chinas-gdp-growth-in-2025/ ↩

-

European Union Institute for Security Studies, « The dragon in the grid: Limiting China’s influence in Europe’s energy system », EUISS, 2025. https://www.iss.europa.eu/publications/briefs/dragon-grid-limiting-chinas-influence-europes-energy-system ↩

-

IEEFA, « Shaping the Quad critical minerals initiative: Secure supply chains vital for the clean energy transition », Institute for Energy Economics and Financial Analysis, 2025. https://ieefa.org/resources/shaping-quad-critical-minerals-initiative-secure-supply-chains-vital-clean-energy ↩ ↩2 ↩3 ↩4 ↩5

-

International Energy Agency, « The State of Energy Innovation 2026, Executive Summary », IEA, 2026. https://www.iea.org/reports/the-state-of-energy-innovation-2026/executive-summary ↩ ↩2 ↩3 ↩4

-

FuelCellsWorks, « Canada and India Launch Strategic Energy Partnership Spanning LNG, Uranium and Hydrogen », FuelCellsWorks, 3 mars 2026. https://fuelcellsworks.com/2026/03/03/energy-innovation/canada-and-india-launch-strategic-energy-partnership-spanning-lng-uranium-and-hydrogen ↩

Recevez nos analyses chaque mercredi.

Une synthèse hebdomadaire des dynamiques géopolitiques, technologiques et de défense.